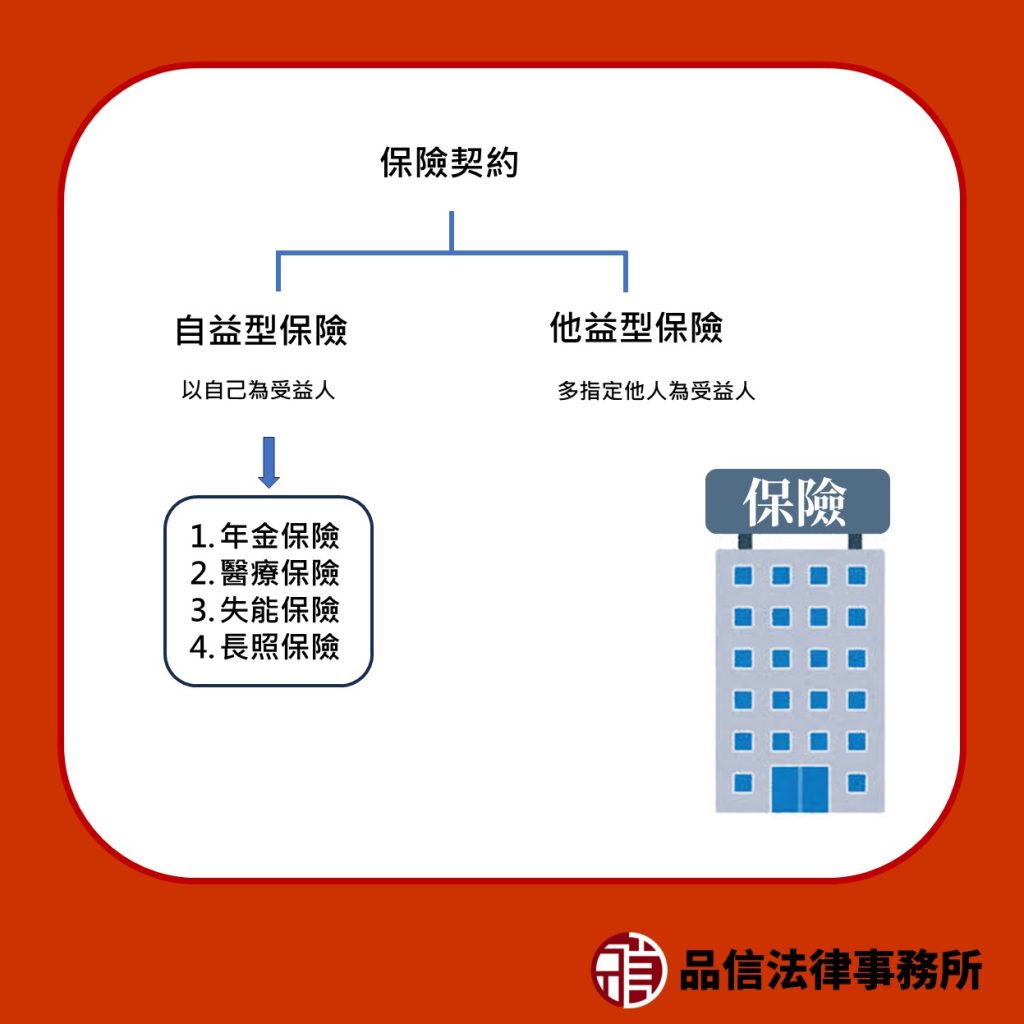

一、與老年安養及家族傳承有關的保險契約

看完了保險制度在老年安養及家族傳承議題中展現的效果,具體上來講有哪些類型的保險契約能夠發揮前述效果呢?我們大致可將保險契約分為自益型保險及他益型保險,具體分別說明如下:

(一)自益型保險:

所謂自益型保險通常指的是以自己為受益人,保障對象為自己的保險契約,可作為老年安養的工具。主要有下列幾種保險契約屬於自益型保險:

1.年金保險:

所謂年金保險指的是保險人於被保險人生存期間或特定期間內,依照契約負一次或分期給付一定金額之責的保險契約。由於年金保險僅需繳費滿一定期間即可享有保險給付,不但帶有儲蓄性質,且不以被保險人死亡為要件,因此被保險人於生存期間即可享有保險的保障,實務上多用於填補老年安養的生活開銷需求。

年金保險的保險金領取方式通常可分為一次請領及分期請領,另外依照契約約定利率計算方式的不同還可分為「定額型」、「利變型」及「變額型」年金保險,利率越高者承受的風險也越高,投保人可依照自身需求的不同選擇適合自己的年金保險類型。

2.醫療保險:

醫療保險則是以被保險人因意外或疾病支出醫療費用時作為保險事故之發生,填補被保險人之醫療費用支出。我國雖有全民健保制度能提供基本的醫療保障,但仍有需多醫療費用需自行負擔,此時便可透過醫療保險來補足此部分之醫療支出。依據理賠方式的不同還可分為「日額型」及「實支實付型」,前者保險公司會依照住院天數給付,固定理賠一筆保險金,在申請理賠時,通常不需要檢附醫療費收據,只要診斷書即可。後者則是依實際支出之醫療費用給予理賠,需同時檢附醫療收據和診斷書提出理賠申請。

3.失能保險:

所謂失能指的是因為意外或是疾病因素,致使身體某些部位失去功能的狀態,而失能保險便是要保障「生理失能」後的日常生活,無論失能程度是輕、中、重度,只要符合保單條款約定,就可以啟動理賠。保障內容分為一次性給付的失能保險金,以及失能程度認定後,定期給付的失能扶助保險金。可以彌補因「工作收入中斷+失能後看護」所需的相關醫療及生活照護費用。

4.長照保險:

長照保險主要係於被保險人因疾病、傷害、體質衰弱或認知障礙而陷入保單條款約定之「長期照顧狀態」時,提供分期保險給付,滿足被保險人之長期照顧需求。而「長期照顧狀態」通常指的是生理功能狀態(例如:進食障礙、如廁障礙、位移障礙、沐浴障礙等)或認知功能狀態之情形,保單中都會對此進行詳細的定義避免爭議。

(二)他益型保險

相較於自益型保險,他益型保險多指定他人為受益人,多為保障家人而購買,除了可在人生的前半段若發生非預期的身故或失能時擔負著家庭守護者的角色,晚年時也可作為家族傳承之工具。典型的他益型保險以死亡險作為代表,當被保險人死亡時,受益人能夠獲得保險金來維持生活。

二、小結

保險的種類多元,不同的險種所承擔的風險及要保障的利益也都有所不同。現在實務上存在的保險商品多透過附約之約定,使消費者購買時能同時獲得複數保險保障之效果,此外,被保險人及受益人約定方式的不同,也都會影響保險保障的對象。只要依照自身需求選擇需要的保險產品及指定受益人對象,將自益型保險及他益型結合運用,即可達到「共益」(保障自己及家人)的效果!

【本文感謝林亞駿協助整理】

延伸閱讀:保險制度與老年安養及家族傳承(上)

延伸閱讀:保險制度與老年安養及家族傳承(下)