一、保險契約之注意事項

瞭解了保險制度的功用及保險契約有種類後,如果想要訂立保險契約來為將來老年安養及家族傳承做打算的話,又有哪些常見的問題需要注意的呢?以下將一一為讀者詳細介紹:

(一) 訂約時的據實說明義務

保險法第64條第1項規定:「訂立契約時,要保人對於保險人之書面詢問,應據實說明。」保險公司會在訂約時透過書面詢問的方式,詢問要保人,被保險人的身體健康狀況、家族病史、過去是否有重大手術等問題。另按實務及學說之見解,由於被保險人對於自己的身體健康狀況最為瞭解,因此法條雖未明文,被保險人仍負有據實說明義務。這樣的規定旨在避免道德風險,減少保險詐欺的發生,並使保險人得正確衡量需承擔的風險,維持與收取之保費兩者間的對價性。

若違反據實說明義務,按保險法第64條第2項(註1)規定,保險人將取得保險契約之解除權,這將使得保險事故發生時,保險人得主張解除契約,而不負擔理賠責任,被保險人也將因此失去保險之保障,且保險法第25條(註2)更規定,保險人毋庸返還已向要保人收取的保費,效果對於要保人及被保險人而言可說是相當嚴厲。因此,在與保險公司訂約時,要保人絕對不能隱瞞或不實回答書面詢問事項,以避免不必要的風險和後果。

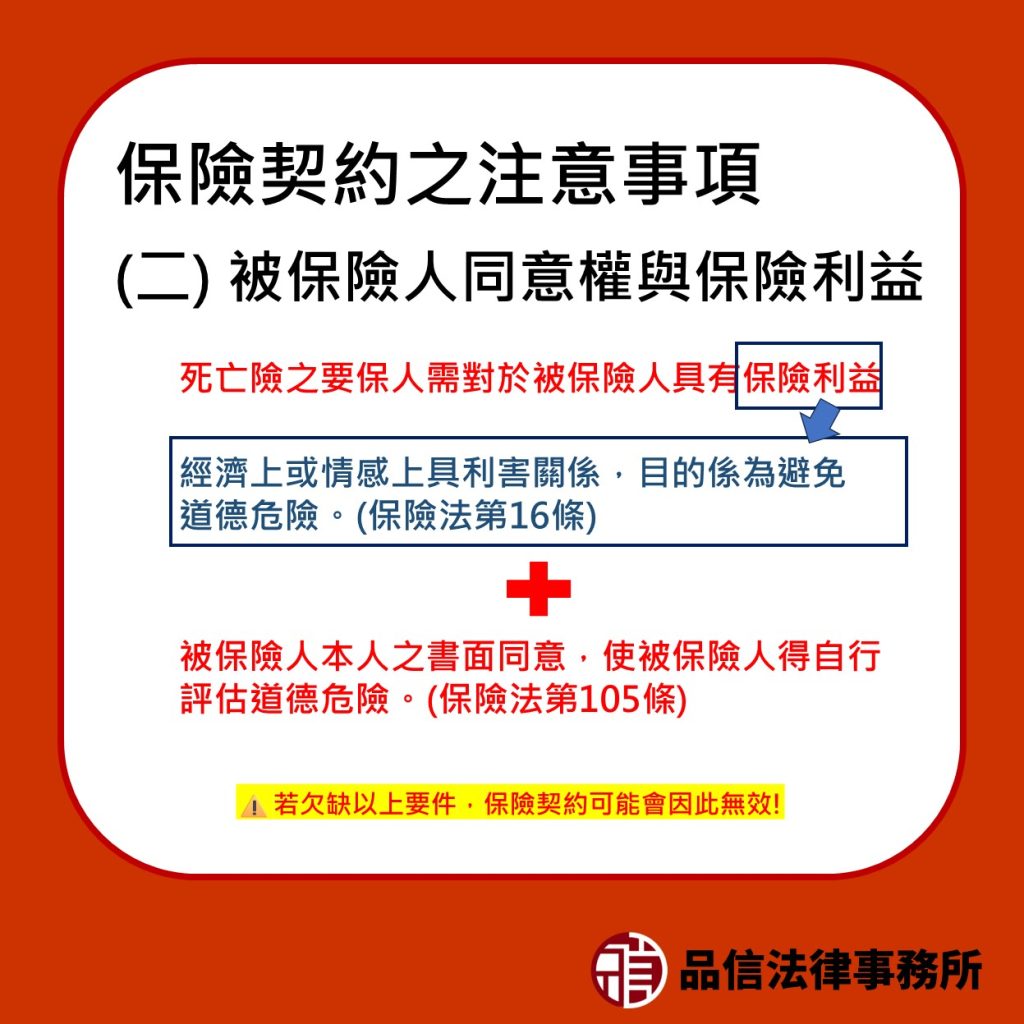

(二) 被保險人同意權與保險利益

在進行家族傳承規劃時,往往需要購買死亡給付型的人壽保險作為傳承工具之一,但你知道嗎?並不是有錢就可以幫任何人購買死亡險哦!

根據保險法之規定,死亡險之要保人需對於被保險人具有保險利益,所謂的保險利益,指得是經濟上或情感上的利害關係,目的係為避免道德危險,避免無經濟上或情感上利害關係之人購買保單後,故意致被保險人死亡,詐取保費。至於要保人對哪些關係的人會具有保險利益呢?保險法第16條(註3)規定,包含:本人或其家屬、生活費或教育費所仰給之人、債務人及為本人管理財產或利益之人。因此購買保險契約時,一定要注意要保人對被保險人是否存在以上列舉關係。

另外,要保人對被保險人除須具備保險利益外,按保險法第105條(註4)規定,還需要取得被保險人本人之書面同意,使被保險人得自行評估道德危險,若欠缺以上要件,保險契約可能會因此無效,因此訂約時也要小心謹慎!

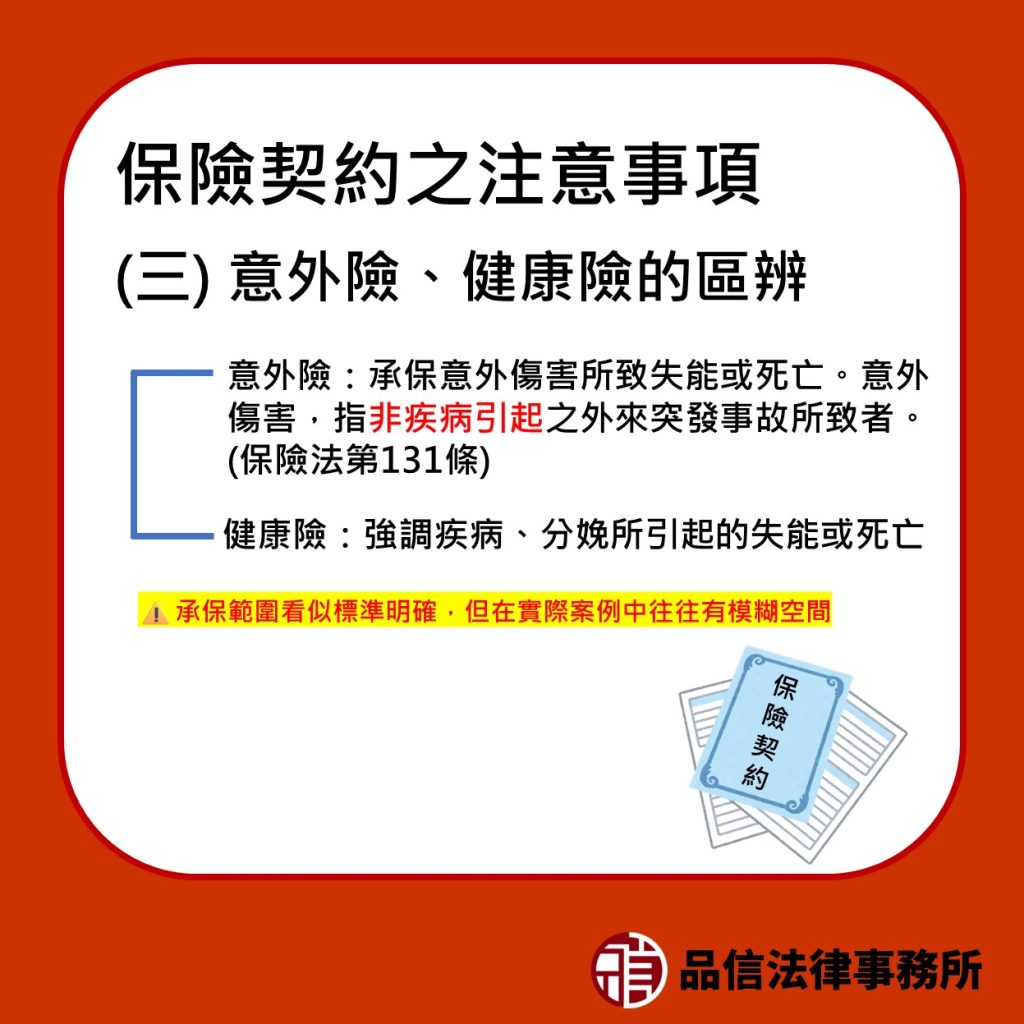

(三) 意外險、健康險的區辨

實務上以人的身體健康作為保障對象的保險類型主要可以分為意外險及健康險,雖然都是在保障人的身體健康,但兩者的所承擔的危險可說是大相逕庭!

依保險法第131條(註5)規定,意外險主要在承保的是意外傷害所致失能或死亡,而所謂意外傷害,指得則是非由疾病引起之外來突發事故所致者。而健康險則在強調疾病、分娩所引起的失能或死亡(註6)。

簡單來說,意外險關注的是來自「身體外部」的危險,例如跌倒或車禍。而健康險則關注「身體內部」引起的損害,例如疾病。儘管一般民眾可能認為造成的結果(例如骨折或擦傷)影響了身體健康,健康險應有理賠,但實際上這些事故通常屬於意外險的承保範圍,健康險的保險人則無需負擔理賠責任。因此,在購買醫療險保單時,需要清楚瞭解契約約定的保險事故類型,以免在真正需要理賠時才發現損害不在承保範圍內。

值得一提的是,雖然以「身體內外部」來區分承保範圍看似標準明確,但在實際案例中往往有模糊空間,例如:高山症引發的心臟梗塞造成死亡,其事故原因究竟系屬意外或是疾病,難以判斷,法院判決也有不一致的看法。為避免理賠上的爭議,現在實務上銷售的醫療險保單也有將意外及疾病皆列入承保範圍者,這也是消費者可以參考的保單類型之一。

至於失能保險、長照保險等其他與人之身體健康有關之保險類型,可參考前篇文章保險制度與老年安養及家族傳承(中)的詳細介紹!

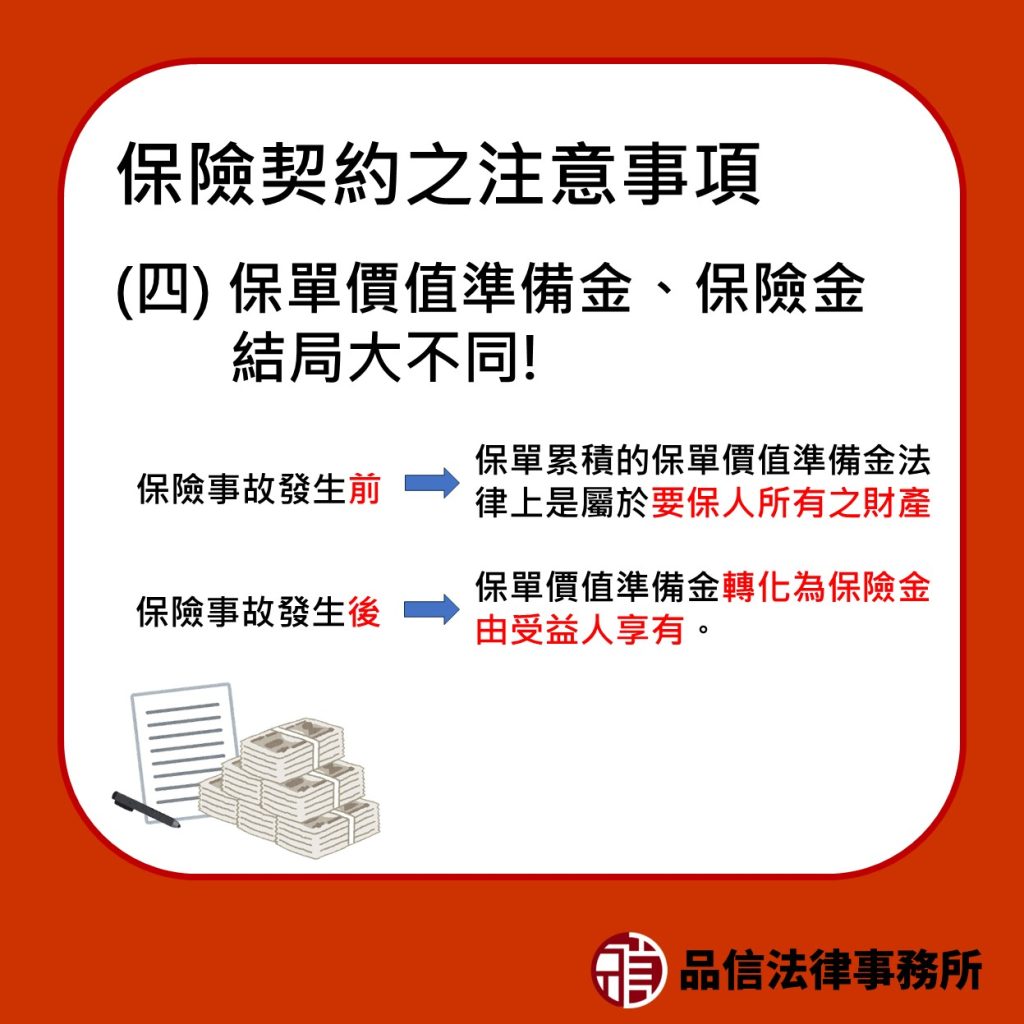

(四) 保單價值準備金、保險金結局大不同!

由於在保險契約中,交納保費之義務人是要保人,因此在保險事故發生前,保單累積的保單價值準備金法律上是屬於要保人所有之財產,保險事故發生後保單價值準備金才會轉化為保險金由受益人享有。

若於保險事故發生前要保人即死亡,保單價值準備金將被列入要保人之遺產而會須繳納遺產稅。除此之外,現行實務見解(註7)認為保單價值準備金屬於要保人之責任財產,若要保人之債權人向法院申請強制執行,執行法院得代為終止保險契約並將解約金用於償還債權人。因此,在選擇保險契約時,應該仔細考慮由誰擔任要保人、被保險人和受益人,以確保獲得最大的效益。

(五) 實質課稅原則八大雷區不可不避!

在保險制度與老年安養及家族傳承(上)雖然有提到,保險一大特色便是具有節稅的優勢,但在稽徵實務上,為了避免大家濫用保險制度,稅捐機關會審酌經濟事實等情況,對於為了規避遺產稅而投保,且與經濟實質顯不相當之保險,基於實質課稅原則,將人壽保險金列入被保險人遺產課稅。

根據財政部在109年所發布之「實務上死亡人壽保險金依實質課稅原則核課遺產稅案例及參考特徵」,我們可以將實質課稅認定原則歸納出八大態樣,包括高齡投保、鉅額投保、密集投保、短期投保、重病投保、躉繳投保、舉債投保及保費大於保險給付。

此外,稅捐機關更進一步說明,若納稅者在申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐,還可能會被補稅裁罰(註8)。所以在購買保單時要盡量避免以上狀況,即早就保險進行規劃,拉長繳費年期,使保單成為「適格保單」,才能真正達到預期的目標。

(六) 與其他資產傳承工具結合運用,更加全面!

保險制度在處理老年安養及家族傳承議題時,雖然具備很多優勢,但保險的理賠及給付方式多以現金為主,在處理不動產的分配、老年安養方式及老年財務管理方式等問題時可能就難以發力。

我們除了購買保險外,還可將信託契約、意定監護契約、遺囑等其他工具結合運用,相互結合各制度的優勢,達到全方位的老年安養及家族傳承議規劃。

若想更進一步了解信託契約、意定監護契約及遺囑等制度的內容,可參考本所「家族傳承系列」的其他文章,文章都有針對相關議題詳細的介紹!

二、結語

本文延續先前對於保險制度的介紹,更進一步說明保險契約的方方面面,用意是讓讀者除了認識保險制度的優點外,在購買保險產品時,能更清楚認識有些哪事項需要特別注意,對這些事項有所認識,才能夠選擇自己真正需要的保險,並在損害發生時獲得保障。希望以上內容對讀者能夠有所幫助,針對老年安養及家族傳承的議題都能夠更正確、全面的處理及規劃。

註1:保險法第64條第2項:「要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。」

註2: 保險法第25條:「保險契約因第六十四條第二項之情事而解除時,保險人無須返還其已收受之保險費。」

註3: 保險法第16條:「要保人對於左列各人之生命或身體,有保險利益。一、本人或其家屬。二、生活費或教育費所仰給之人。三、債務人。四、為本人管理財產或利益之人。」

註4: 保險法第105條第1項:「由第三人訂立之死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效。」

註5: 保險法第131條:「傷害保險人於被保險人遭受意外傷害及其所致失能或死亡時,負給付保險金額之責。前項意外傷害,指非由疾病引起之外來突發事故所致者。」

註6: 保險法第125條第1項:「健康保險人於被保險人疾病、分娩及其所致失能或死亡時,負給付保險金額之責。」

註7:司法院,最高法院108年度台抗大字第897號請求清償債務強制執行聲明異議事件新聞稿

註8:內政部,依實質課稅原則核課遺產稅之案例及參考特徵

【本文感謝林亞駿協助整理】

延伸閱讀:保險制度與老年安養及家族傳承(上)

延伸閱讀:保險制度與老年安養及家族傳承(中)