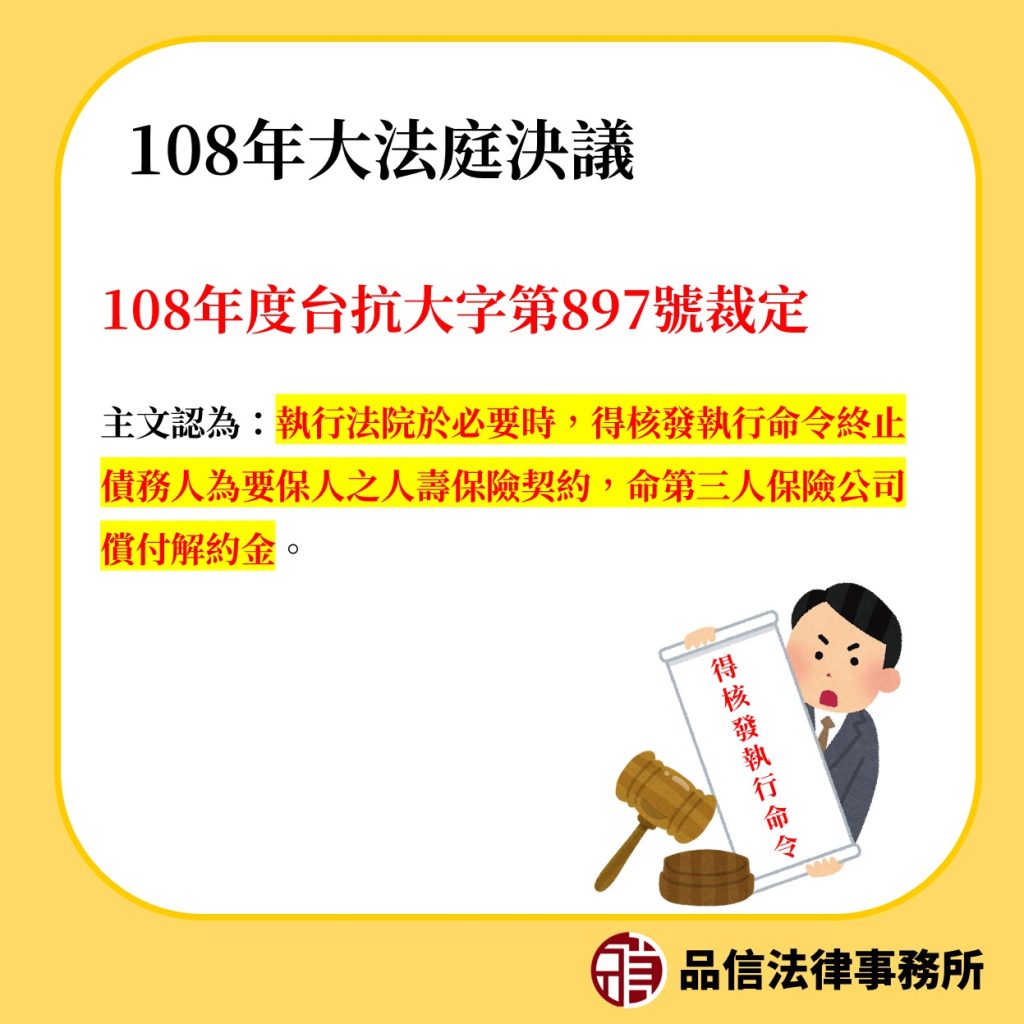

三、108年大法庭決議後之執行情形

對於上開爭議,最高法院於民國111年12月09日做成108年度台抗大字第897號裁定,主文認為:執行法院於必要時,得核發執行命令終止債務人為要保人之人壽保險契約,命第三人保險公司償付解約金。

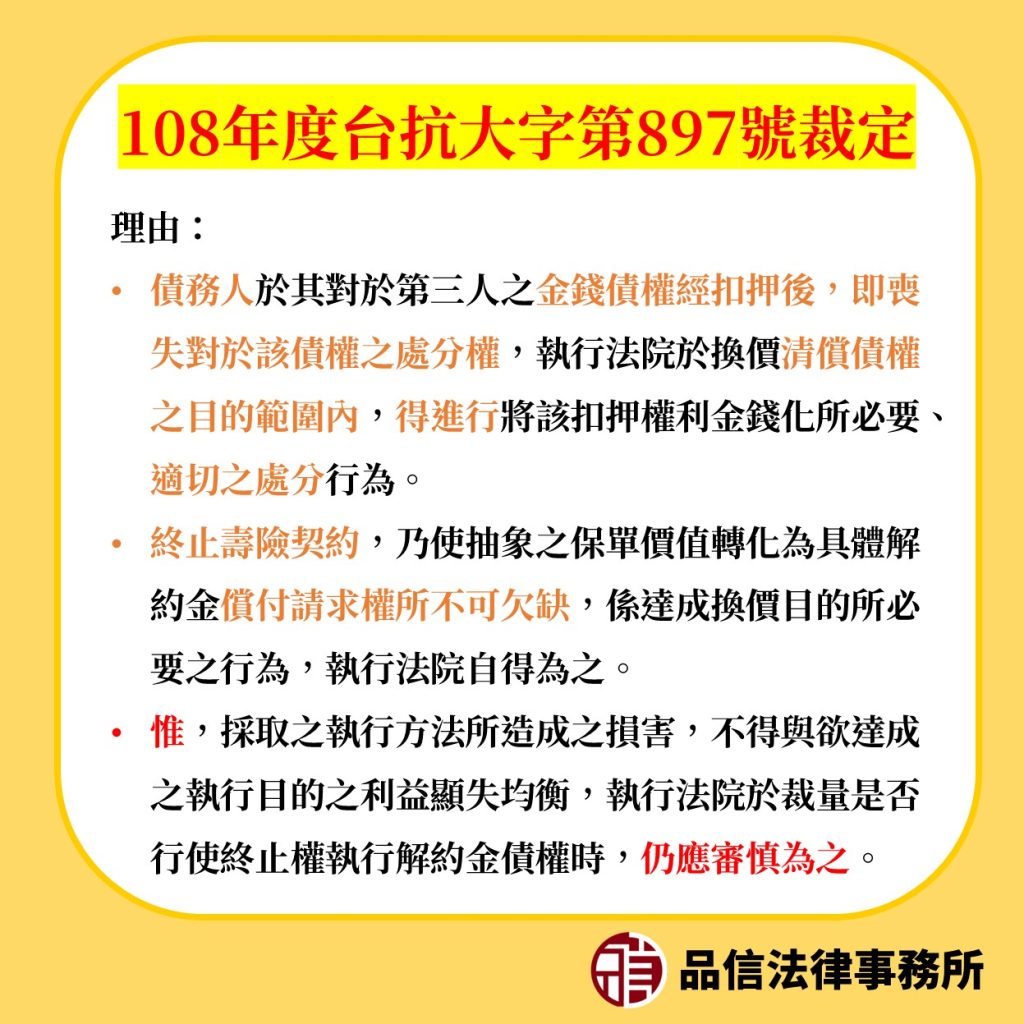

細觀其理由為:強制執行法關於以債務人對於第三人之金錢債權為執行標的,無論該債權是否附條件、期限,於第115條定有扣押、換價、分配之共同執行方法。債務人於其對於第三人之金錢債權經扣押後,即喪失對於該債權之處分權,執行法院於換價清償債權之目的範圍內,得進行將該扣押權利金錢化所必要、適切之處分行為。要保人基於壽險契約請求返還或運用保單價值之權利,為其所有之財產權,已如前述,即得為強制執行之標的。而終止壽險契約,乃使抽象之保單價值轉化為具體解約金償付請求權所不可欠缺,係達成換價目的所必要之行為,執行法院自得為之。至於壽險契約或因訂有效力依附條款,致其附約亦因壽險契約之終止而同失其效力,惟此係依要保人與保險人間事先約定之契約條款致生之結果,非可執之即謂執行法院不得行使終止權。…我國雖無如瑞、奧、德、日等國立法於強制執行程序中採取介入權制度,惟依上開規定立法意旨,執行法院執行要保人於壽險契約之權利,應衡酌所採取之執行方法須有助於執行目的之達成;如有多種同樣能達成執行目的之執行方法時,應選擇對債務人損害最少之方法為之;採取之執行方法所造成之損害,不得與欲達成之執行目的之利益顯失均衡。壽險契約,常見兼有保障要保人等及其家屬生活,安定社會之功能,執行法院於裁量是否行使終止權執行解約金債權時,仍應審慎為之,並宜先賦與債權人、債務人或利害關係人陳述意見之機會,於具體個案依強制執行法第1條第2項及第122條等規定,兼顧債權人、債務人及其他利害關係人之權益,為公平合理之衡量。

因此,在最高法院大法庭裁定做成統一之法律見解後,執行法院應得就債務人為要保人之保單價值準備金向保險公司核發扣押命令及後續代為終止契約之執行命令。

四、評析:大法庭決議前後,債務人之權利是否受有影響?

承前所述,上開最高法院大法庭裁定前之實務見解雖然對於執行法院得否代為終止債務人之人壽保險契約有爭執,但在認為保單價值準備金得為執行標的之前提下,若否定執行法院得代債務人為終止保險契約之表示者,顯然會造成執行無果之情形,就執行的應然面而言,自應認為執行法院既可核發扣押命令,亦得代為終止保險契約作為換價方法才可確保執行實益,而在實然面上,該裁定也強調執行法院於裁量是否行使終止權執行解約金債權時,仍應審慎為之,並宜先賦與債權人、債務人或利害關係人陳述意見之機會,於具體個案依強制執行法第l條第2頂及第122條等規定,兼顧債權人、債務人及其他利 害關係人之權益,為公平合理之衡量債務人,故應不至於在最高法院大法庭作成執行法院得代為終止契約之裁定後而受有更為不利之影響。

然不知為何,在最高法院大法庭作成裁定統一實務意見後,司法院卻於113年6月17日訂定「法院辦理人壽保險契約金錢債權強制執行原則」,進一步放寬強制執行法第19條第2項之調查範圍,允許債權人聲請執行法院向中華民國人壽保險商業同業公會函查以債務人為要保人之人壽保險契約,確認有無保單價值準備金可供執行,因此大量湧入此類聲請執行案件,造成執行法院難以消化負擔,恐係最高法院作成上開裁定所始料未及之情形。

五、修法方向及小結

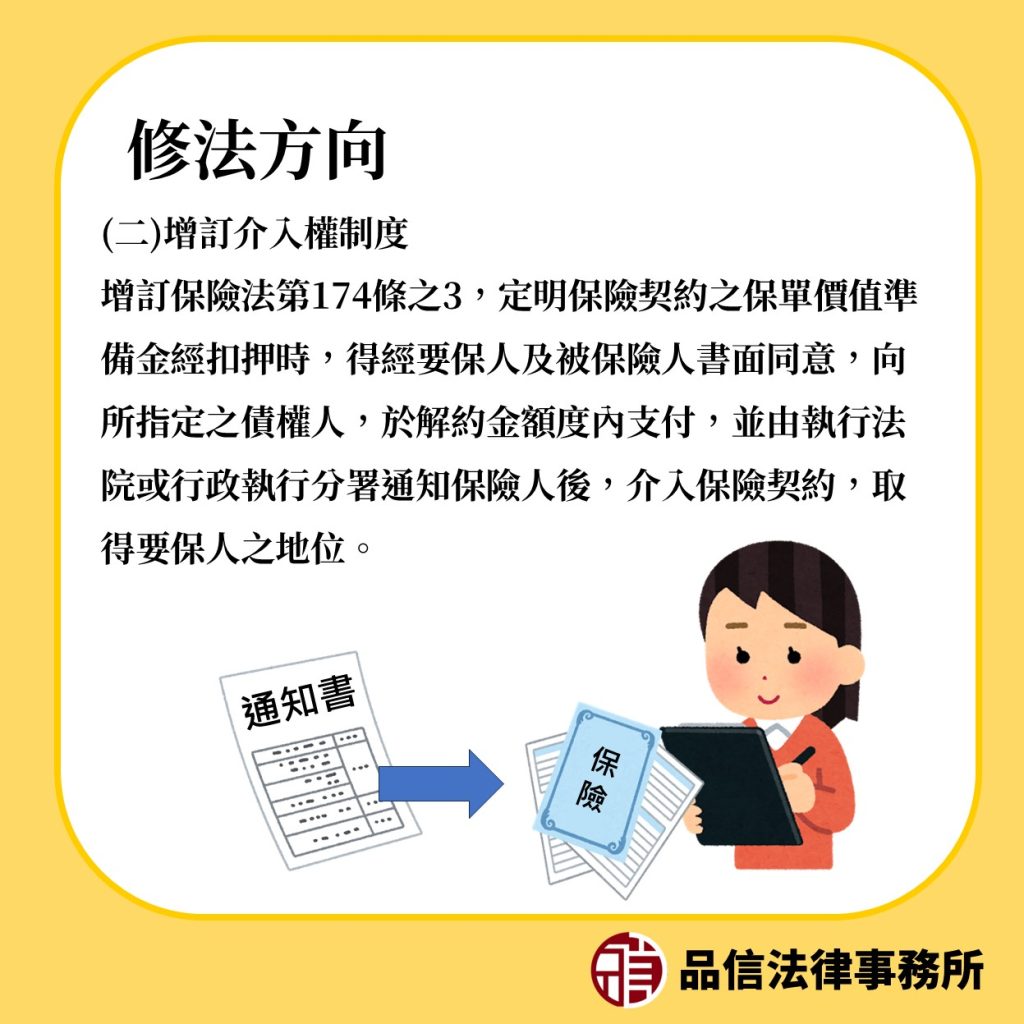

金管會於113年6月發布新聞稿表示,為兼顧債務人、債權人及其他利害關係人權益,維護保險保障功能,並根本解決保險契約強制執行所衍生問題,修正保險法明定免予強制執行之保險契約類型,並同步引入國外介入權制度。經邀集專家學者、司法院、法務部行政執行署及產、壽險公會代表召開公聽會共同研商,已擬具保險法部分條文修正草案(下稱保險法草案),修正重點包括:(一)增訂免予強制執行之保險契約類型:增訂保險法第174條之2明文規定不得終止之保險契約,其所生之權利,不得作為扣押或強制執行之標的,包括:財產保險契約、健康保險契約、保險期間一年以下傷害保險契約、一年期人壽保險契約、小額終老保險契約、小額終老保險以外人壽保險契約每一被保險人合併後之保險金額未逾新臺幣100萬元額度內者、已進入年金給付期間之年金保險契約、人身保險契約單筆解約金未逾新臺幣10萬元額度內者,以及該等保險契約保險事故發生後之保險給付或在一定額度內者。(二)增訂介入權制度:增訂保險法第174條之3,定明保險契約之保單價值準備金經扣押時,具名指定之受益人或被保險人、未具名指定受益人時之被保險人、要保人與被保險人一定範圍內親屬,得經要保人及被保險人書面同意,於向執行法院或法務部行政執行署所屬行政執行分署、執行命令所指定之債權人,在解約金額度內支付,並由執行法院或行政執行分署通知保險人後,介入保險契約,取得要保人之地位。此外,於本次保險法修正前,為利執行機關就健康保險等保障型保險契約不予強制執行,金管會已完成保險契約強制執行參考原則建議,以及保險契約險種歸類參考表,亦將提供司法院及法務部行政執行署參考,以期簡化作業流程並減輕負擔。

本次修法目的雖係維護保險作為生活保障之功能,避免為取得保單價值準備金而使保險契約輕易失效,惟建議修正草案所排除的保險種類中,多數在解約後本無保單價值準備金可供返還,但就介入權之設計,確實可衡平債權人與被保險人、受益人間之權益;另外在擴大執行法院的調查義務範圍,即債權人得聲請向壽險同業公會調查債務人之人壽保險乙事,恐怕才是造成執行法院業務爆炸之元兇,亦非本次修法所能解決,對此,或許仍待執行法院消化完這波的聲請潮將可得執行之標的處理完畢後,方能漸漸回復常態。