一、案例設計

小美與小琪為同期進入水噹噹化妝品有限公司之專櫃人員,其後小美被派往臺中A百貨公司擔任專櫃小姐,小琪則被派往桃園B百貨公司擔任專櫃小姐,數年後因水噹噹公司接連面臨同業競爭及轉型失敗等打擊,不得已於8月初A百貨周年慶前撤櫃,並依勞基法第11條第2款之規定解僱小美,在苦撐數月後,仍不敵景氣而於12月中B百貨結束周年慶後宣布撤櫃,並以相同理由解僱小琪,但小美認為因為經過9月份周年慶檔期,小琪不僅拿到周年慶的業績獎金,更因此提高了用以計算資遣費的平均工資,以致兩人明明年資相同,所領得的資遣費卻差距甚大,顯然不公平,小美所想,在法律上應如何評價,可從周年慶業績獎金的性質及平均工資的計算來分析。

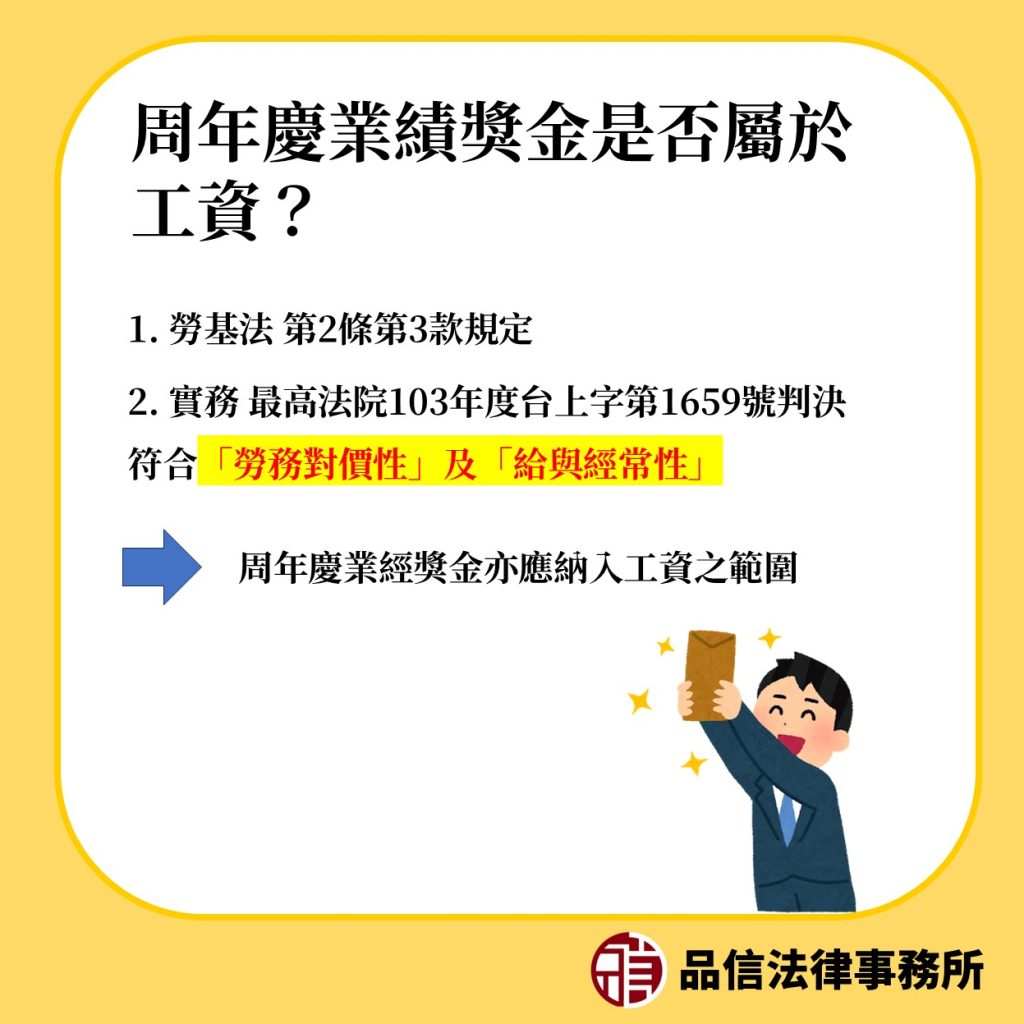

二、周年慶業績獎金是否屬於工資?

法律上工資的認定,依勞動基準法(下稱勞基法)第2條第3款規定,指勞工因工作而獲得之報酬:包括工資、薪金及按計時、計日、計月、計件以現金或實物等方式給付之獎金、津貼及其他任何名義之經常性給與均屬之。而依最高法院103年度台上字第1659號判決謂:「該所謂『因工作而獲得之報酬』者,係指符合『勞務對價姓』而言,所謂『經常性之給與』者,係指在一般情形下經常可以領得之給付。判斷某項給付是否具『勞務對價性』及『給與經常性』,應依一般社會之通常觀念為之,其給付名稱為何?尚非所問。是以雇主依勞動契約、工作規則或團體協約之約定,對勞工提供之勞務反覆為之給與,無論其名義為何,如在制度上通常屬勞工提供勞務,並在時間上可經常性取得之對價(報酬),即具工資之性質而應納入平均工資之計算基礎。」,故在符合勞務對價性及給與經常性下,周年慶業經獎金亦應納入工資之範圍。

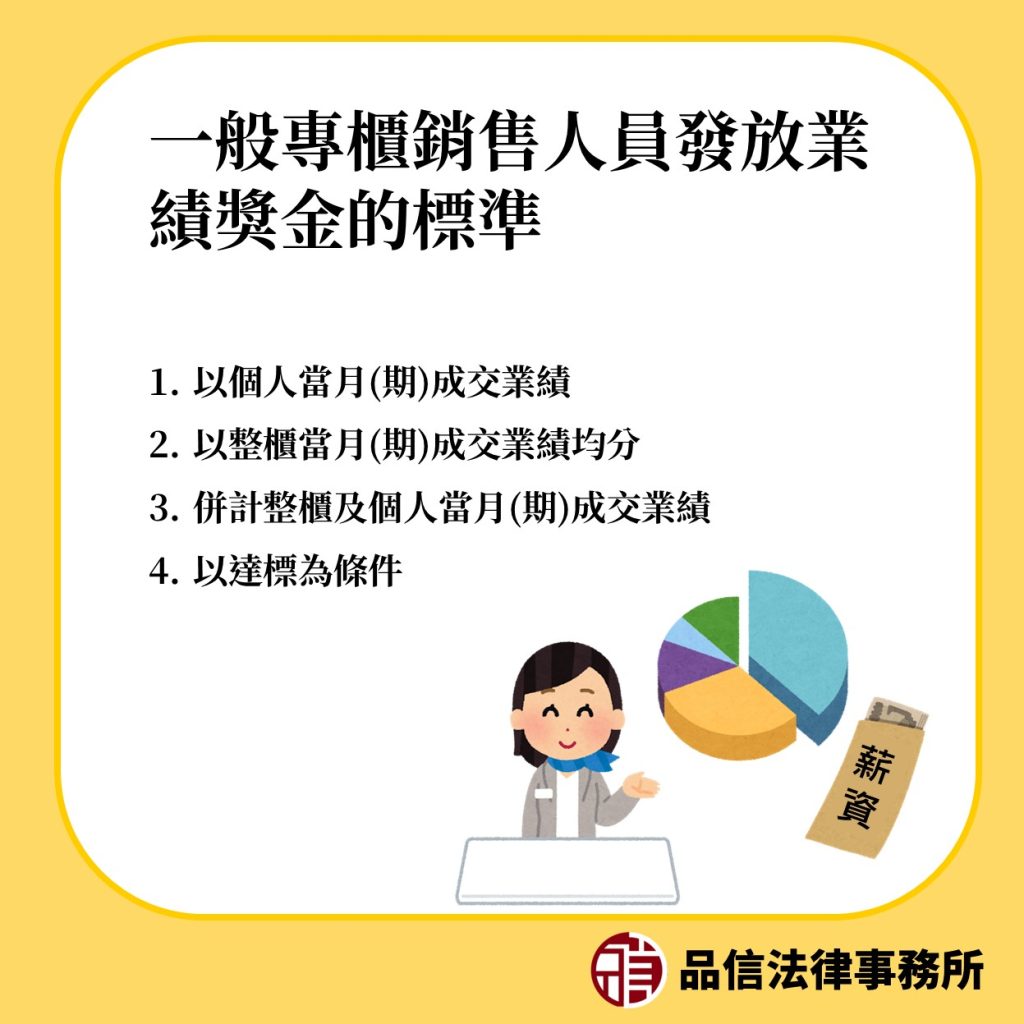

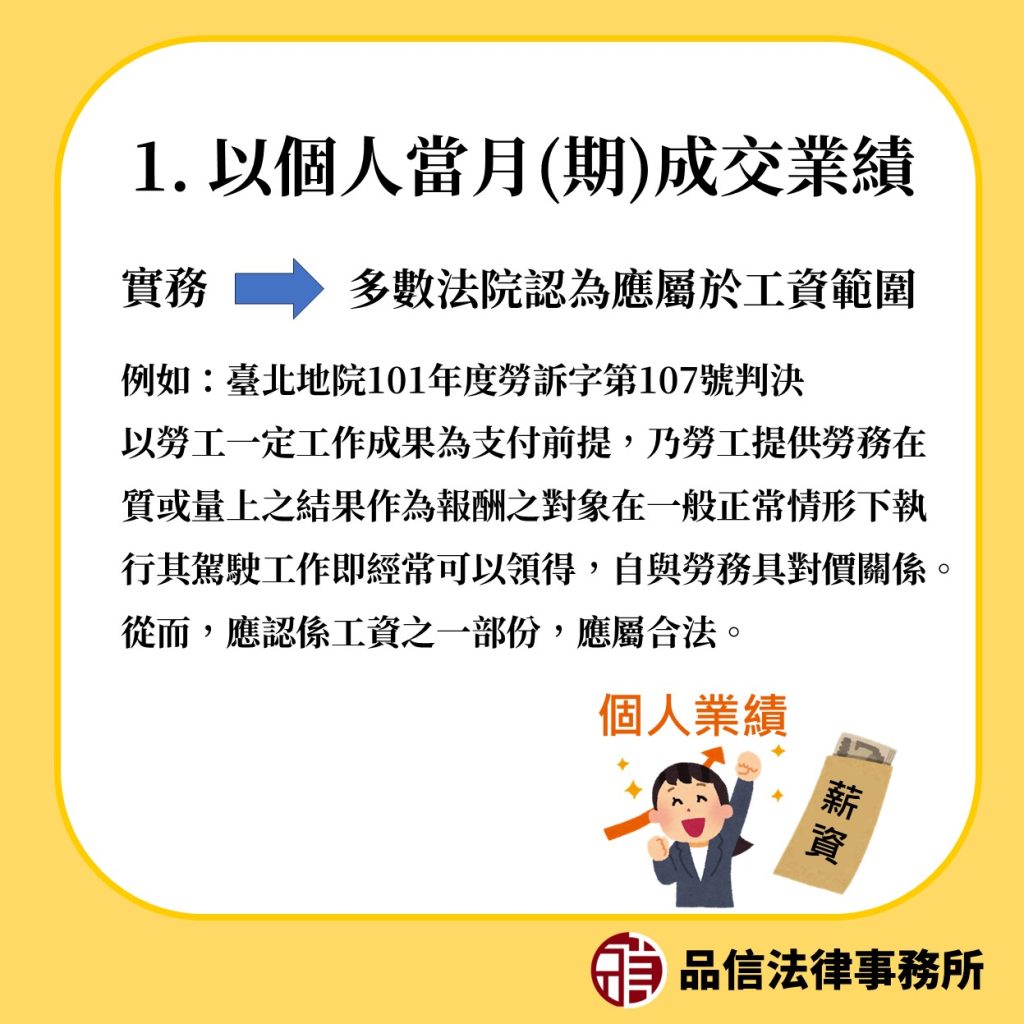

而一般專櫃銷售人員發放業績獎金的標準,大致有以下四類:(1)以個人當月(期)成交業績、(2)以整櫃當月(期)成交業績均分、(3)併計整櫃及個人當月(期)成交業績、(4)以達標為條件,在(1)之情形下,多數法院認為應屬於工資範圍,例如臺北地院101年度勞訴字第107號判決謂:「依被告所提『專櫃正品抽成表』之記載,被告發給原告等專櫃人員之業績抽成係以銷售折數按一定比例抽成,折數越低抽成越低,只要原告獲致銷售成果即最少有1%之抽成,是以原告等勞工一定工作成果為支付前提,乃勞工提供勞務在質或量上之結果作為報酬之對象在一般正常情形下執行其駕駛工作即經常可以領得,自與勞務具對價關係。從而,應認係工資之一部份,應屬合法。」但亦有少數看法認為不應列入工資範圍,例如臺北地院109年度勞訴字第175號判決謂:「銷售獎金係以當月銷售總額之3%作為獎金之計算基準,故其係以當月所達成之銷售金額作為計算基準,並非以勞工提供勞務之工時作為計算依據,是此部分即與『按平日每小時工資額加給』之要件有間,亦非屬於經常性給與之工資範圍」。

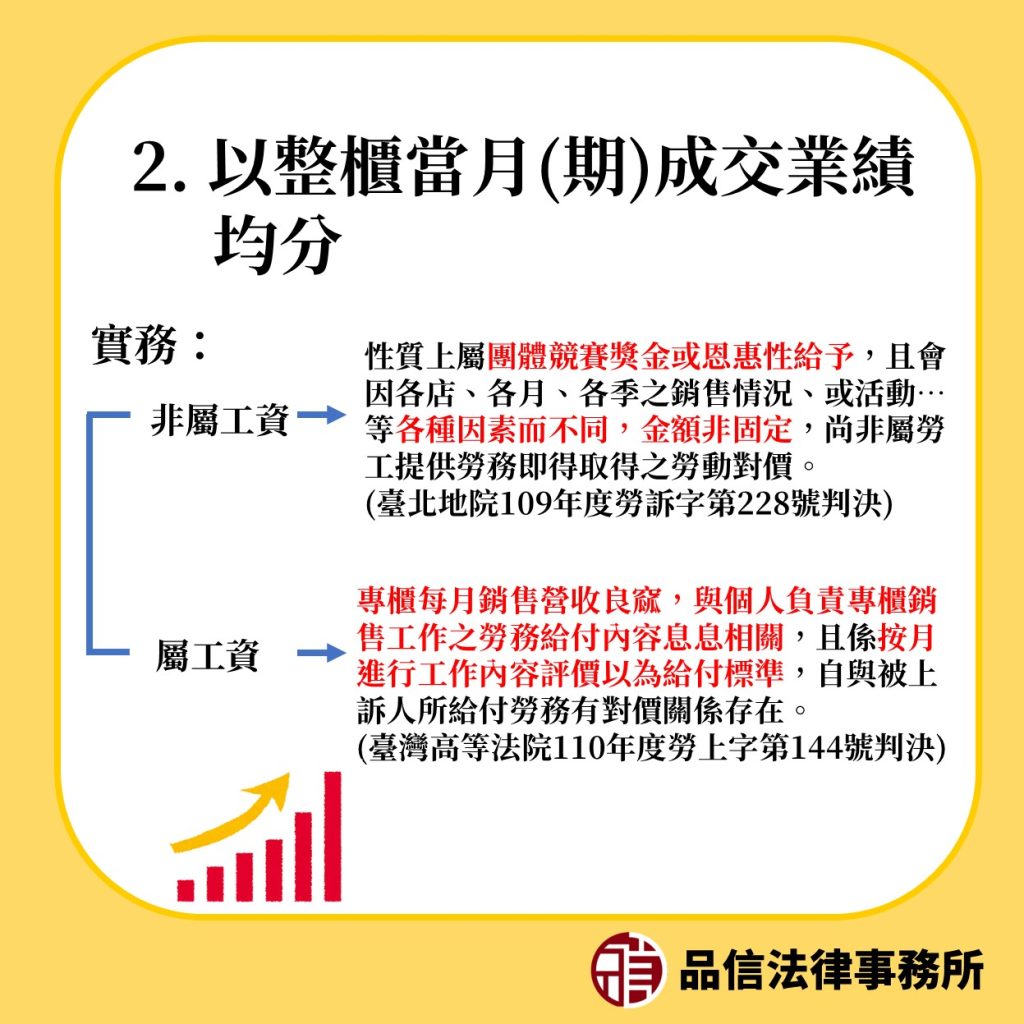

在(2)之情形,實務雖有判決認為並非屬於工資之範圍,例如臺北地院109年度勞訴字第228號判決謂:「被告公司之售貨員,每月除有前述各項固定發給之薪資外,尚有營業獎金、周慶獎金、重點獎金、拍賣獎金等項目可得領取,惟各該正櫃人員之獎金,係按整櫃業績計算,非按個別業務人員之業績為基礎計算,是其性質上屬團體競賽獎金或恩惠性給予,且會因各店、各月、各季之銷售情況、或活動…等各種因素而不同,金額非固定,尚非屬勞工提供勞務即得取得之勞動對價。」、士林地院109年度勞簡字第42號判決謂:「原告所受領前述周慶獎金係以原告所負責百貨公司品牌櫃於該周年慶期間,包括原告在內之全體被告員工於該段期間之整體營業額為計算基礎,並非單就原告個人績效為依據,之後再以該整體營業額按各品牌櫃於該周年慶期間達成預設目標(即該明細所載紅利基數)與否,以不同成數為計算,末依品牌櫃員工人數平均分配周慶獎金,此周慶獎金實有團體競賽獎金之性質,與勞工因從事工作不問績效達成與否均可獲致之報酬,或因勞工個人績效達成而通常可領取之績效獎金等,未盡相同。再參前述周慶獎金計算明細資料,可認被告於核發周慶獎金時,除考量上開因素外,該品牌櫃整體營業額尚需扣除被告於該周年慶期間所投入如贈品、人事、管銷及他櫃支援人力等成本及費用後,再按該周年慶期間整體營業額占全月營業額之比例,依被告員工人數平均分配,足徵此周慶獎金之發放及計算,並非以原告勞務提供與否及勞務付出多寡為唯一因素,而需另參酌費用、成本等財務性指標及績效、營業占比等非財務性指標,故依上開計算基礎,原告於週年慶期間縱使已付出勞務,然此周慶獎金能否領取、領取數額多寡均非固定,具有不確定性及變動性,非全然基於原告個人勞務付出即可當然或通常獲得,而與勞工單純提供勞務即可穩定獲得報酬,毋庸考量雇主投入成本、費用多寡,獲利與否等均可獲取之工資,實屬有異。」,但亦有如臺灣高等法院110年度勞上字第144號判決謂:「上開獎金計發標準乃按專櫃銷售額高低而按業績比例提撥獎金以為給付,而上訴人之專櫃既係以2櫃3人或5櫃8人為基礎安排,專櫃每月銷售營收良窳,實為專櫃團隊合作結果,與個人負責專櫃銷售工作之勞務給付內容息息相關,且係按月進行工作內容評價以為給付標準,自與被上訴人擔任專櫃銷售人員之日常勞務給付有高度關連性,自與被上訴人所給付勞務有對價關係存在。據此,被上訴人所受領獎金實具有『勞務對價性』及『給與經常性』性質而屬工資,非如其文義所示乃因某項事務表現特別突出或有特別貢獻而給予特殊獎勵,自與勞基法施行細則第10條第2款所規定獎金不同。」

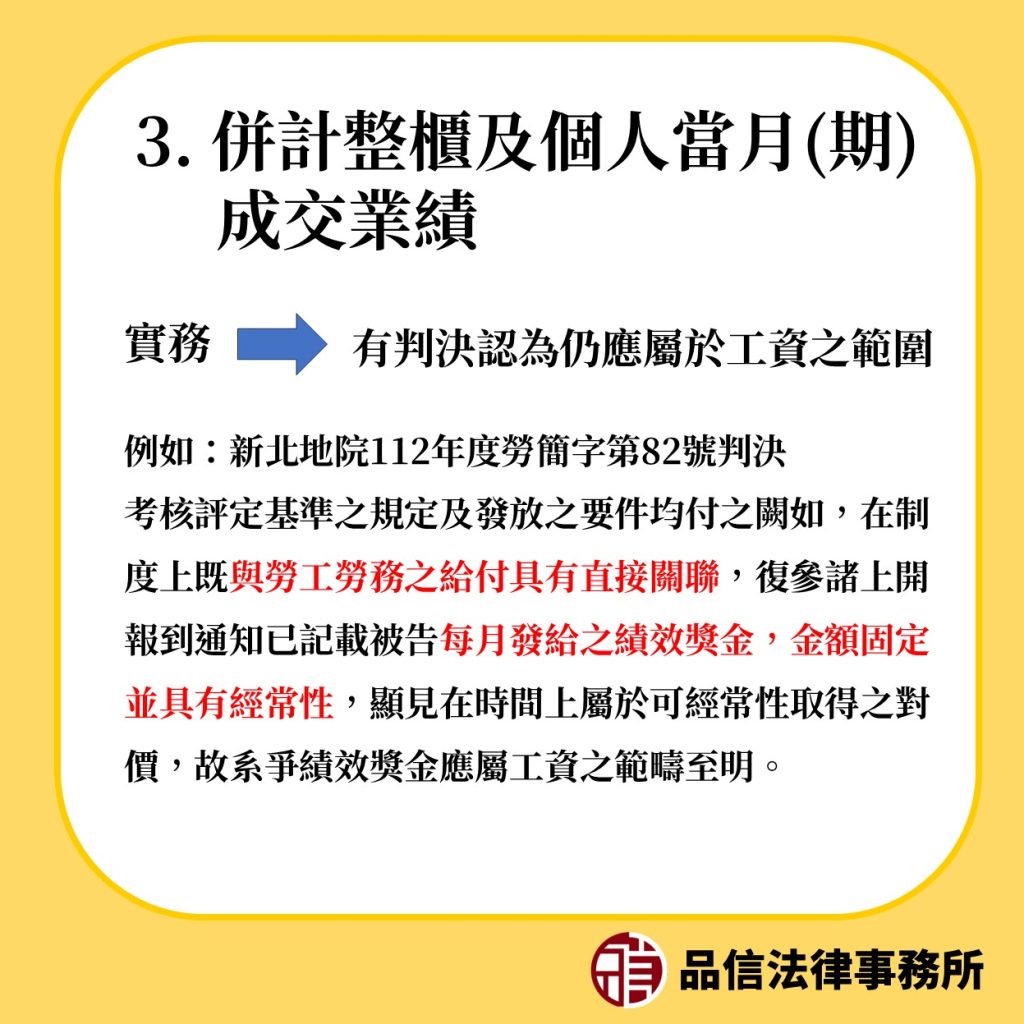

在(3)之情形,實務上有判決認為仍應屬於工資之範圍,例如新北地院112年度勞簡字第82號判決謂:「觀諸上開工作規章僅記載「另設績效獎金,由管理部評定,並於每月底提出予副總,由總經理和董事長審定。(考核項目包含工作服從、向心力、效率及對公司貢獻等)」等內容,有關考核評定基準之規定及發放之要件均付之闕如,尚無從憑以證明績效獎金之給付即係具有勉勵、恩惠性質之給與,又被告就績效獎金之給付,在制度上既與勞工勞務之給付具有直接關聯,復參諸上開報到通知已記載被告每月發給之績效獎金,金額固定並具有經常性,顯見在時間上屬於可經常性取得之對價,故系爭績效獎金應屬工資之範疇至明。」

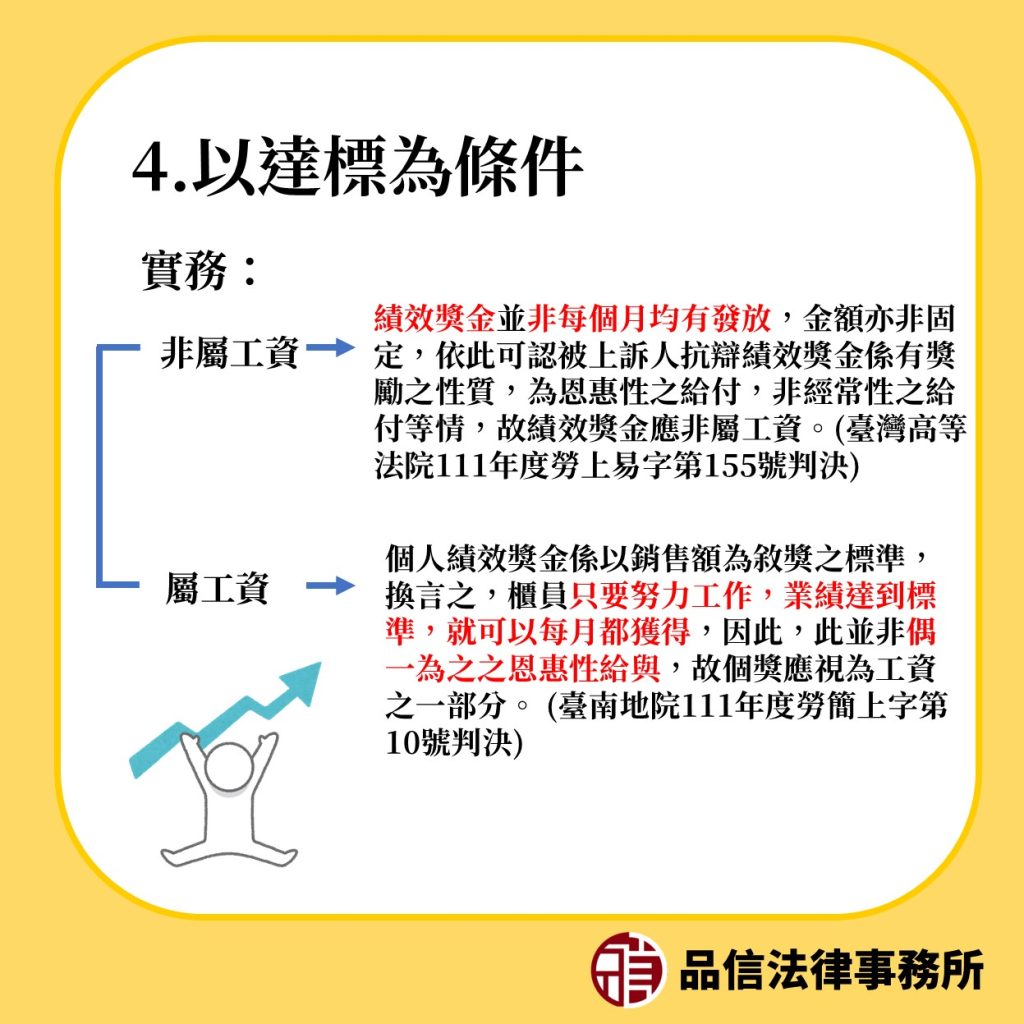

最後,在(4)之情形,實務雖有認為不屬於工資,例如臺灣高等法院111年度勞上易字第155號判決謂:「績效獎金部分:依證人即被上訴人業務部副理張先得於本院證稱:『績效獎金就是由該站的營業額來作判斷,如果沒有達到營業額就不會有績效獎金』等語,依證人張先得之證述,可知績效獎金是依該站之營業額判斷,有達到營業額才有績效獎金,且參酌附表1薪資明細所示,績效獎金並非每個月均有發放,金額亦非固定,依此可認被上訴人抗辯績效獎金係有獎勵之性質,為恩惠性之給付,非經常性之給付等情,應屬可採,故績效獎金應非屬工資。」、臺中高分院101年度勞上易字第2號判決謂:「激勵獎金部分,則以上訴人公司六個品牌銷售狀況,視被上訴人銷售業績有無達到上訴人所定之『月目標、排名提昇、佔比提昇、成長率』等而給予,有上訴人公司專櫃人員薪資計算辦法在卷可參,則該獎金具有鼓勵性質,且非經常性給予(查被上訴人於99年4月及100年2月均無此部分之獎金),依上開說明自不應列入平均工資計算。」,但相反地也有認為可列入工資計算的看法,例如臺南地院111年度勞簡上字第10號判決謂:「觀諸系爭工作規則附件一『櫃員業績獎金計算辦法』所示,個獎(個人績效獎金)係以銷售額為敘獎之標準,換言之,櫃員只要努力工作,業績達到標準,就可以獲得個獎,因此,櫃員即有可能經常獲得個獎,甚至亦有可能每個月都獲得個獎,顯然被上訴人公司在制度上將個獎設計為經常性給與之報酬以鼓勵工作表現優異者,並作為櫃員工作上追求之目標,此並非偶一為之之恩惠性給與,故個獎應視為工資之一部分。至於櫃員獲得個獎次數之多寡,則係依其自己努力之成果而定,此與個獎具有『經常性給與』之性質無關。」由此可知,周年慶業績獎金究竟是否屬於百貨專櫃人員工資之範圍,司法實務上仍是眾說紛紜,重點在於如何說服法院此類獎金具有勞務對價性及給與經常性。

三、平均工資之計算

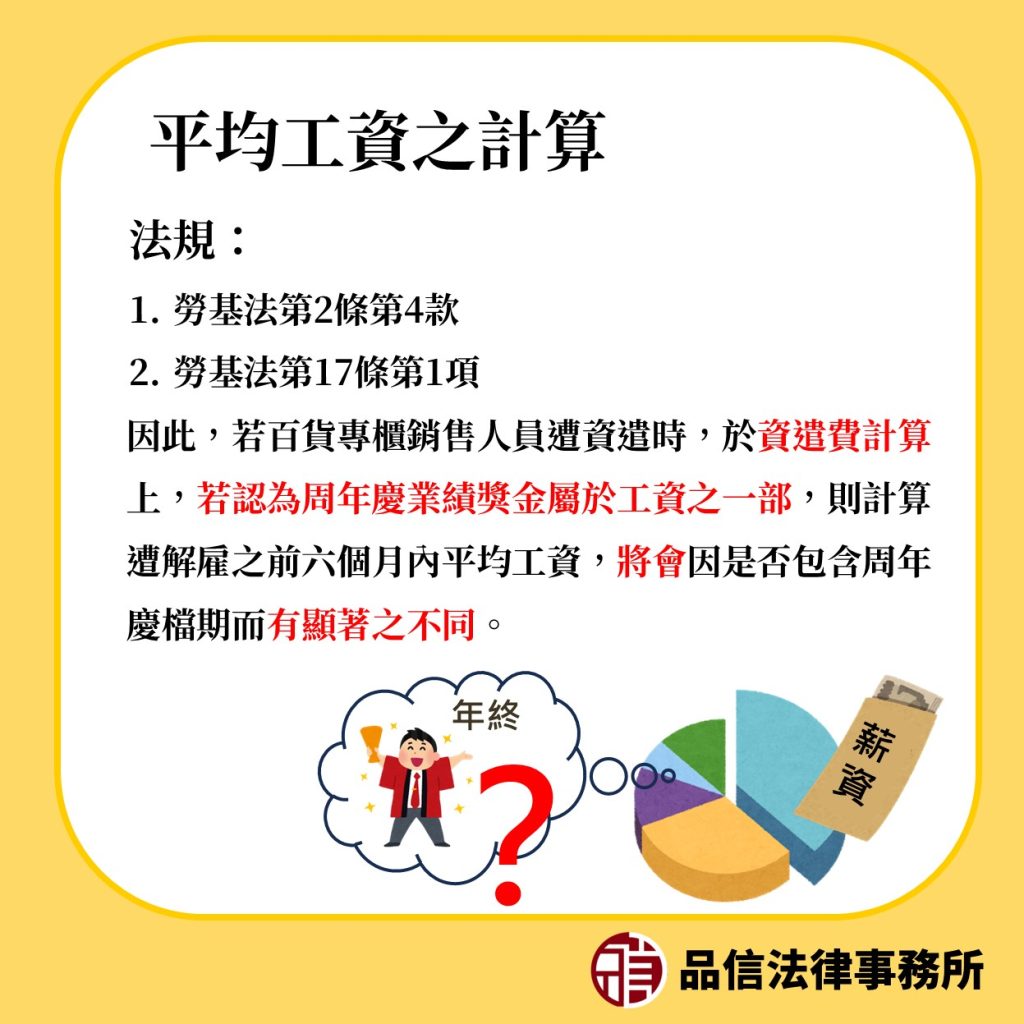

依勞基法第2條第4款之規定,平均工資指計算事由發生之當日前六個月內所得工資總額除以該期間之總日數所得之金額。工作未滿六個月者,指工作期間所得工資總額除以工作期間之總日數所得之金額。工資按工作日數、時數或論件計算者,其依上述方式計算之平均工資,如少於該期內工資總額除以實際工作日數所得金額百分之六十者,以百分之六十計。另依同法第17條第1項之規定,雇主依前條終止勞動契約(解雇)者,應依下列規定發給勞工資遣費:「一、在同一雇主之事業單位繼續工作,每滿一年發給相當於一個月平均工資之資遣費。二、依前款計算之剩餘月數,或工作未滿一年者,以比例計給之。未滿一個月者以一個月計。」因此,若認為周年慶業績獎金屬於百貨專櫃銷售人員工資之一部,則計算遭解雇之前六個月內平均工資,將會因是否包含周年慶檔期而有顯著之不同。然而資遣費之計算為法所明定,除非雇主以優於勞基法之條件約定之,否則公司依法解雇並以平均工資計算資遣費之情形下,恐難爭執有何顯失公平之處。

四、小結

專櫃人員的業績獎金計算方式雖然多端,法院認定上更是莫衷一是,但若計入工資的話,從周年慶業績往往高於平常數倍之多的情形來看,確實會影響用以計算資遣費之平均工資的多少,造成在周年慶檔期前即遭解雇者,恐損失提高資遣費的機會;然而,給付資遣費仍係以雇主合法解雇為前提,若雇主係違法解雇,員工可請求確認僱傭關係存在以維護權益,但就算回復僱傭關係,如何請求檔期已經過之預期獎金,仍有待勞雇雙方在個案中進行協商。