一、洗錢防制法新增人頭帳戶罪

查立法院於民國112年6月14日新增洗錢防制法第15條之2規定:「任何人不得將自己或他人向金融機構申請開立之帳戶、向虛擬通貨平台及交易業務之事業或第三方支付服務業申請之帳號交付、提供予他人使用。但符合一般商業、金融交易習慣,或基於親友間信賴關係或其他正當理由者,不在此限。」、「違反前項規定者,由直轄市、縣(市)政府警察機關裁處告誡。經裁處告誡後逾五年再違反前項規定者,亦同。」、「違反第一項規定而有下列情形之一者,處三年以下有期徒刑、拘役或科或併科新臺幣一百萬元以下罰金:一、期約或收受對價而犯之。二、交付、提供之帳戶或帳號合計三個以上。三、經直轄市、縣(市)政府警察機關依前項或第四項規定裁處後,五年以內再犯。」乃係針對人頭帳戶提供人之處罰專法。依法務部所公布之新聞稿中稱:「洗錢防制法第15條之2明定任何人無正當理由不得提供人頭帳戶,並採取先行政後司法之立法模式,違反者先由警察機關裁處告誡,告誡後5年以內再犯者,或惡性較高之「賣」帳戶、帳號或一行為交付3個以上帳戶、帳號者,則科以刑事處罰。在未增訂此獨立處罰規定前,現行司法實務針對人頭帳戶係以其他犯罪(例如:詐欺罪、洗錢罪)之幫助犯論處,惟因主觀犯意證明困難,致使難以有效追訴定罪。新法施行後,就過去無法以幫助詐欺罪、幫助洗錢罪定罪之人頭帳戶案件,將可依其惡性高低,處以行政告誡或3年以下有期徒刑,並無除罪化問題,特此澄清。」

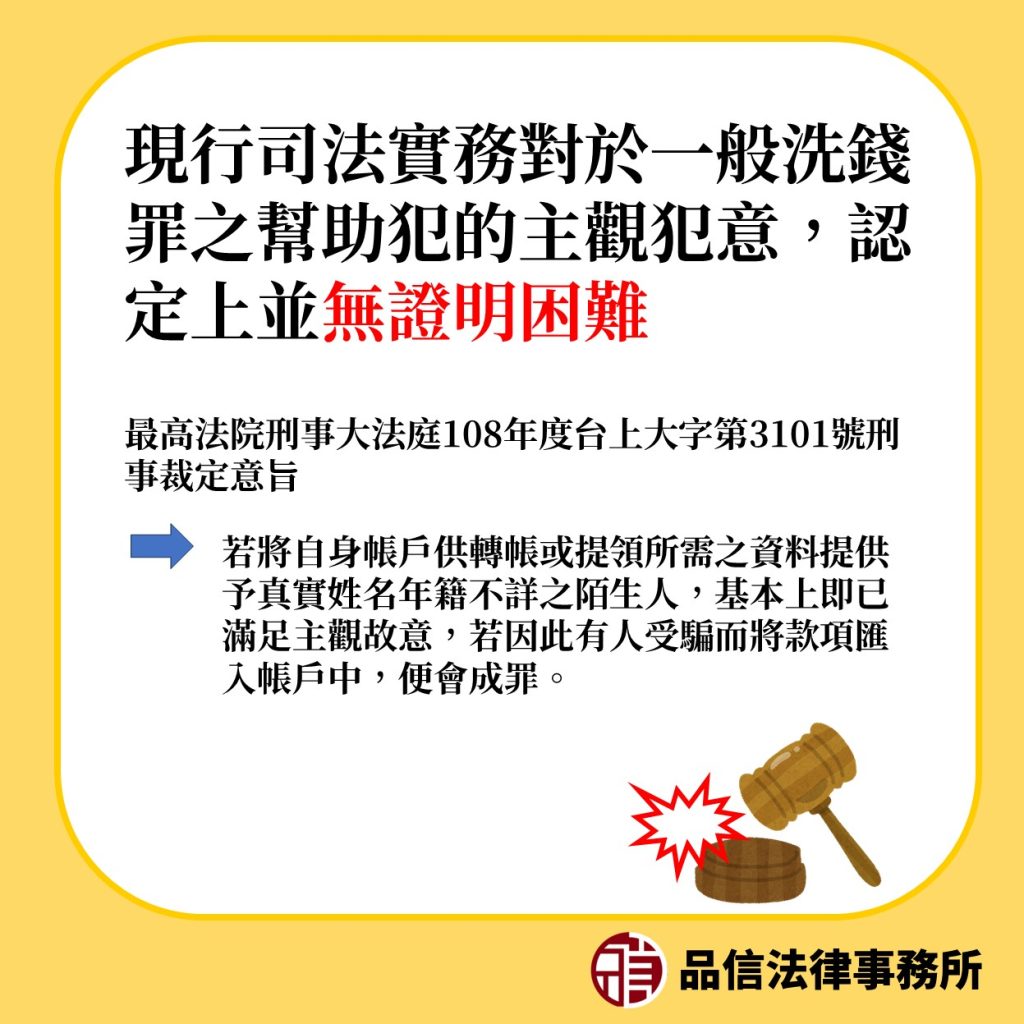

二、現行司法實務對於一般洗錢罪之幫助犯的主觀犯意,認定上並無證明困難

首先,面對現行審判實務之高起訴率及高定罪率,實在並無法務部所擔憂主觀犯意證明困難之問題,法務部此言倒有欲將所有提供帳戶之人不論主觀犯意皆予以定罪之感。司法實務對於提供人頭帳戶之人,在主觀犯意的論罪上,向來係以「按刑法第30條之幫助犯,係以行為人主觀上有幫助故意,客觀上有幫助行為,即對於犯罪與正犯有共同認識,而以幫助意思,對於正犯資以助力,但未參與實行犯罪之行為者而言。幫助犯之故意,除需有認識其行為足以幫助他人實現故意不法構成要件之『幫助故意』外,尚需具備幫助他人實現該特定不法構成要件之『幫助既遂故意』,惟行為人只要概略認識該特定犯罪之不法內涵即可,無庸過於瞭解正犯行為之細節或具體內容,此即學理上所謂幫助犯之『雙重故意』。又金融帳戶乃個人理財工具,依我國現狀,申設金融帳戶並無任何特殊限制,且可於不同之金融機構申請多數帳戶使用,是依一般人之社會通念,若見他人不以自己名義申請帳戶,反而收購或借用別人之金融帳戶以供使用,並要求提供提款卡及告知密碼,則提供金融帳戶者主觀上如認識該帳戶可能作為對方收受、提領特定犯罪所得使用,對方提領後會產生遮斷金流以逃避國家追訴、處罰之效果,仍基於幫助之犯意,而提供該帳戶之提款卡及密碼,以利洗錢實行,仍可成立一般洗錢罪之幫助犯。」(最高法院刑事大法庭108年度台上大字第3101號刑事裁定意旨參照)作為認定帳戶提供之人有主觀犯意,亦即若將自身帳戶供轉帳或提領所需之資料提供予真實姓名年籍不詳之陌生人,基本上即已滿足主觀故意,若因此有人受騙而將款項匯入帳戶中,便會成罪。

又,在本次修法之前,人頭帳戶所涉及的刑罰規定,乃係刑法第339條第1項:「意圖為自己或第三人不法之所有,以詐術使人將本人或第三人之物交付者,處五年以下有期徒刑、拘役或科或併科五十萬元以下罰金。」之詐欺取財罪幫助犯,及洗錢防制法第14條:「有第二條各款所列洗錢行為者,處七年以下有期徒刑,併科新臺幣五百萬元以下罰金。」之一般洗錢罪幫助犯,且因屬一行為觸犯數罪名之想像競合關係,故只會從一重論以幫助洗錢罪(附帶一提,若帳戶提供之人遭起訴者為更重之刑法第339條之4加重詐欺罪幫助犯,則將論以該罪,處一年以上七年以下有期徒刑,得併科一百萬元以下罰金),然無論是論以幫助洗錢或幫助加重詐欺,皆因最重本刑在五年以上,無法判處易科罰金,從而往往出現被告未能與全體被害人和解,故無法爭取緩刑而須面臨短期自由刑之處罰,不僅造成獄政上之負擔,同時也有使提供帳戶之幫助犯入獄後反沾染惡習及標籤烙印等負面影響。

另外,提供帳戶之人是否會因正犯有加重事由構成加重詐欺罪之幫助犯,實務上認為,現今詐欺取財之方式甚多,若無積極證據足認帳戶提供之人對詐欺集團是否採用刑法第339條之4第1項各款所定加重手段有所認知或容任,依罪疑唯輕及有疑唯利被告之原則,應尚非幫助加重詐欺取財。

三、新法成效如何,尚待實務發展

綜上,洗錢防制法中增訂人頭帳戶罪,從邏輯上並不能解決如今對於人頭帳戶幫助故意之認定過於寬鬆,進而造成大量案件進入刑事程序之問題,就新法而言,實務上認為:「觀諸洗錢防制法第15條之2第1項至第4項規定,並參酌該條文立法說明二:『有鑑於洗錢係由數個金流斷點組合而成,金融機構、虛擬通貨平台及交易業務之事業以及第三方支付服務業,依本法均負有對客戶踐行盡職客戶審查之法定義務,任何人將上開機構、事業完成客戶審查後同意開辦之帳戶、帳號交予他人使用,均係規避現行本法所定客戶審查等洗錢防制措施之脫法行為,現行實務雖以其他犯罪之幫助犯論處,惟主觀犯意證明困難,影響人民對司法之信賴,故有立法予以截堵之必要』等旨,可知立法者乃係因幫助其他犯罪之主觀犯意證明困難,方增訂洗錢防制法第15條之2規定而就規避現行洗錢防制措施之脫法行為予以截堵,亦即新增訂之洗錢防制法第15條之2條文應係屬另一犯罪形態,並無將原即合於幫助詐欺取財或幫助洗錢等犯行之犯罪,改以先行政後刑罰之方式予以處理之意。且洗錢防制法第15條之2所定犯罪構成要件,與幫助詐欺取財、幫助洗錢之構成要件均不相同,考諸幫助詐欺取財罪所保護法益為個人財產法益,與洗錢防制法第15條之2規定所欲保護法益亦有不同,當非屬刑法第2條第1項所定行為後法律有變更之情形。

又被告行為時,既未增訂洗錢防制法第15條之2規定,依罪刑法定原則,尚無從另論以洗錢防制法第15條之2第3項各款之罪,自無新舊法比較問題,先予敘明。」(臺灣士林地方法院112年度審金簡字第208號刑事判決參照),因此本次修法在刑事程序上其實沒有實質上之改變,本文認為,在現行刑事法的制度下,對於帳戶提供之人所為處罰(不得易科罰金之短期自由刑)確實過於嚴苛且難收嚇阻之效果(被告通常皆無任何前科),新法之目的若在於補漏而非分流,顯然意義不大,端看院檢方面在新法實施後是否從嚴認定幫助犯之未必故意,轉由行政處罰。實際上,提供帳戶之人在面對刑事訴追時,仍應評估是否採認罪並主張依洗錢防制法第16條第2項減輕其刑以求得易科罰金(註:舊法為「在偵查或審判中自白者,減輕其刑」,新法則為「在偵查及歷次審判中均自白者,減輕其刑」,減刑之條件趨於嚴格,尤應特別注意),或盡量與被害人爭取和解以求緩刑之空間(註:在民事損害賠償程序中,被害人之與有過失亦會列入考量,因此在調解過程中亦可藉此拉近雙方差距),或許是目前不得不慎重面對的問題。